Câu 1 (2 điểm):

Thuê tài chính là gì? Thuê tài chính có những đặc điểm gì khác với thuê hoạt động? So với việc đi vay thông thường, việc sử dụng thuê tài chính trong doanh nghiệp có những ưu điểm gì?

Theo anh/chị, doanh nghiệp cần cân nhắc điều gì khi đi thuê tài chính so với việc đi vay?

Đáp án tham khảo:

Xem chuyên đề của Bộ Tài chính

Câu 2 (2 điểm):

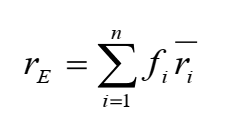

Một nhà đầu tư dự định phân bổ 40% vốn đầu tư vào Mega và 60% vào Nano để xây dựng danh mục đầu tư P. Thông tin về tỷ suất sinh lời của 2 cổ phiếu nảy ứng với các diễn biến khác nhau của nền kinh tế được ước tính như sau:

| Tình trạng kinh tế | Xác suất xảy ra tình trạng kinh tế | Tỷ suất sinh lợi của Mega | Tỷ suất sinh lợi của Nano |

| Bùng nổ | 30% | 25% | 8% |

| Bình thường | 50% | 15% | 12% |

| Suy thoái | 20% | -8% | 6% |

- Tính tỷ suất sinh lời kỳ vọng của danh mục đầu tư P.

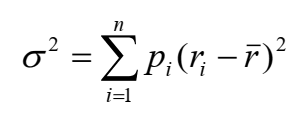

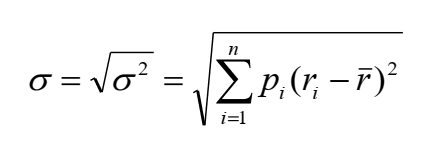

- Độ lệch chuẩn của danh mục đầu từ P là bao nhiêu? Biết hệ số tương quan giữa 2 chứng khoán trên là 0,41.

- Nếu nhà đầu tư muốn rủi ro của danh mục ở mức thấp nhất thì nên chọn các chứng khoán có tỷ suất sinh lợi tương quan với nhau bằng bao nhiêu? Khi đó, tỷ suất sinh lợi kỳ vọng và độ lệch chuẩn của danh mục đầu tư sẽ là bao nhiêu?

Đáp án tham khảo:

a. Tính tỷ suất sinh lời kỳ vọng của danh mục đầu tư P.

Tỷ suất sinh lời kỳ vọng của danh mục :

- Tỷ suất sinh lời kỳ vọng Mega = 30% * 25% + 50% * 15% + 20% * (-8%) = 13,40%

- Tỷ suất sinh lời kỳ vọng Nano = 30% * 8% + 50% * 12% + 20% * 6% = 9,60%

- Tỷ suất sinh lời kỳ vọng của danh mục P: 0,4 * 13,40% + 0,6*9,60%= 11,12 %

b. Độ lệch chuẩn của danh mục đầu từ P là bao nhiêu?

- Phương sai Mega: 0,3*(25%-13,4%)^2+0,5*(15%-13,4%)^2+0,2*(-8%-13,4%)^2 = 0,0133

- Độ lệch chuẩn Mega: 11,54%

- Phương sai Nano: 0,3*(8%-9,6%)^2+0,5*(12%-9,6%)^2+0,2*(6%-9,6%)^2 = 0,000624

- Độ lệch chuẩn Nano: 2,49%

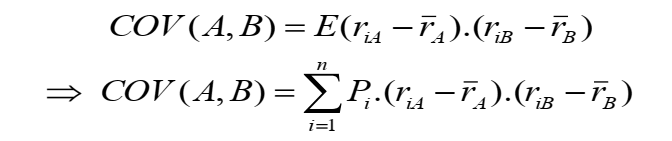

Hiệp phương sai danh mục:

- COV(mega, nano) = 0,3*(25%-13,4%)*(8%-9,6%)+0,5*(15%-13,4%)*(12%-9,6%)+0,2*(-8%-13,4%)*(6%-9,6%) = 0,001176

- Phương sai danh mục P: 0,4^2*11,54%^2+0,6^2*2,49%^2+2*0,4*0,6*0,001176 = 0,002918429

- Độ lệch chuẩn P: 0,054022488 ~ 5.4%

Cách khác: Tính theo hệ số tương quan: 0,41

- COV(mega, nano) = 0,41*11,54%*2,49%=0,001178119 ~ 0,001176

- => Phương sai, độ lệch chuẩn như cách trên

c. Rủi ro của danh mục ở mức thấp nhất khi…

Câu 3 (2 điểm):

Phòng tài chính của công ty Phú Bình đang dự báo nhu cầu tài chính cho năm 2020 biết rằng: năm 2019, công ty đạt doanh bằng 750 tỷ VND, lợi nhuận sau thuế bằng 15% doanh thu. Sang năm 2020, doanh thu dự tính tăng 15% so với năm trước. Sự gia tăng đó sẽ khiến tổng tài sản lưu động của công ty tăng thêm một lượng bằng 25% doanh thu (cùng năm đó) và các khoản phải trả, phải nộp ước tính cũng tăng thêm bằng 15% so với doanh thu năm 2020. Công ty dự định đầu tư thêm 130 tỷ VND giá trị tài sản cố định so với năm 2019. Công ty duy trì chính sách giữ lại 40% lợi nhuận sau thuế để tái đầu tư và không phát hành cổ phiếu mới.

- Xác định nhu cầu đầu tư tổng tài sản tăng thêm của công ty Phú Bình vào năm 2020 so với năm 2019? Đề đáp ứng nhu cầu đầu tư mới, trong năm 2020 công ty cần huy động vốn thêm bao nhiêu?

- Dựa trên kết quả tính được về nhu cầu vốn tăng thêm, công ty lập hồ sơ đề nghị vay vốn ngân hàng nhưng sau khi thẩm định hồ sơ, ngân hàng chỉ đồng ý cấp hạn mức cho vay đối với công ty là 100 tỷ VND, trong đó vay ngắn hạn chiếm 5%, còn lại là vay dài hạn. Để giữ nguyên nhu cầu đầu tư tài sản cho năm 2020 như kế hoạch và duy trì tỷ lệ giữa tài sản lưu động tăng thêm và nợ ngắn hạn tăng thêm bằng 1,5 lần, công Phú Bình cần tăng khoản phải trả, phải nộp ở mức bằng bao nhiêu % so với doanh thu năm 2020 và điều chỉnh tỷ lệ giữ lại lợi nhuận sau thuế để tái đầu tư cho năm 2020 là bao nhiêu % (vốn cổ phần thường không thay đổi)?

Đáp án tham khảo:

Đơn vị tính: tỷ đồng

Yêu cầu a.

- Doanh thu năm 2019: 750

- LNST năm 2019: 750*15%= 112,5

- Doanh thu năm 2020: 750*(1+15%) = 862,5

- Tổng Tài sản lưu động tăng thêm: 862,5*25% = 215,625

- Các khoản phải trả, phải nộp: 862,5* 15% = 129,375

- Tổng tài sản tăng thêm năm 2020: 130

- Tổng nhu cầu vốn thăng thêm: 215,625 + 130 = 345,625

- Lợi nhuận sau thuế giữ lại năm 2019 để tái đầu tư: 112,5 * 40% = 45

- Vốn từ chiếm dụng: 129,375

- Cần huy động thêm: 215,625 + 130 – 129,375 – 45 = 171,2

Yêu cầu b

- Hạn mức ngân hàng cho vay: 100

- Vay ngắn hạn: 5

- Vay dài hạn: 95

- (Tài sản lưu động tăng thêm/ Nợ ngắn hạn tăng thêm) = 1,5

- Nợ ngắn hạn tăng thêm: 215,625 / 1,5= 143,75. Trong đó:

- Vay ngắn hạn: 5

- Nợ ngắn hạn tăng thêm: 143,75 -5 = 138,75

- Tăng lên 862,5 / 138.75 = 16,08% so với doanh thu năm 2020.

- LNST giữ lại để tái đầu tư: 345,625 – 143,75 – 90 = 106,88

- Điều chỉnh tỷ lệ giữ lại: 106,88/112,5 = 95%

Câu 4 (2 điểm):

Công ty DH có nhu cầu hàng năm đối với tắm nệm Rubberie là 3.600 tấm nệm và xem như tiêu thụ đều đặn trong năm. Chi phí cho mỗi lần đặt một đơn hàng mới là 31,25 $. Chi phí tồn trữ hàng năm là 20% trên giá trị hàng tồn kho. Giá mua một tấm nệm là 50$.

- Sản lượng đặt hàng tối ưu Q* theo phương pháp tổng chi phí tối thiểu (EOQ) là bao nhiêu? Tổng chi phí tồn kho? Số ngày nhập kho cách nhau bình quân là bao nhiêu?

- Nếu nhà cung cấp tấm nệm Rubberie đề nghị chiết khấu 2% hoặc 1$ cho mỗi tấm nệm nếu mỗi đơn đặt hàng mua tối thiểu 600 tắm nệm, DH có nên nhận chiết khấu không?

Đáp án tham khảo:

Đơn vị tính: USD

Yêu cầu a:

- Tiêu thụ hàng năm: 3.600

- Chi phí đặt hàng: 31,25

- Chi phí tồn trữ: 20%*hàng tồn kho

- Giá 1 tấm niệm: 50

- Tổng chi phí tồn kho = Chi phí lưu kho + chi phí đặt hàng

- Chi phí lưu kho /1 đơn vị: 50*20%=10

- Q* = SQRT ((31,25*3600)/10) * 2 = 150

- Chi phí lưu kho: 10*150/2= 750

- Chi phí đặt hàng: 31,25*3600/150 = 750

- Tổng chi phí tồn kho: 750 +750 = 1.500

- Số ngày nhập cách nhau: (150*365)/3600 = 15,21 ngày.

Yêu cầu b:

- Chiết khấu 1$ mỗi tấm => giá tấm niệm = 50 – 1 = 49

- Chi phí lưu kho 1 đơn vị: 49*0,2 = 9,8

- Số lần đặt hàng: 3600/600 = 6

- Tổng chi phí lưu kho hàng năm: 9,8*3600 = 35.280

- Tổng chi phí tồn kho nếu đặt mỗi lần 600: (9,8*600/2) + (31,25*3600/600) = 3127

- Chênh lệch tăng so với số lượng đặt ban đầu: 3127-1500=1627,5

- Giá trị tiết kiệm được nếu giảm giá: 3600*1=3600

- Mức sinh lời nếu chiết khấu: 3600 – 1627,5 = 1972,5

- => Vậy nên nhận chiết khấu.

Câu 5 (2 điểm):

Công ty PAC đang xem xét một đề xuất mua một hệ thống thiết bị phụ trợ. Giá mua là 107,5 tỷ đồng, chi phí vận tải và lắp đặt là 12,5 tỷ đồng, Thiết bị này có thời hạn sử dụng là 5 năm, theo phương pháp khấu hao tổng số năm, khi hết hạn sử dụng sẽ thu hồi với giá trị là 8 tỷ. Thiết bị này còn yêu cầu khoản vốn luân chuyển là 5,2 tỷ đồng khi bắt đầu tư.

Dự án này không ảnh hưởng đến doanh thu nhưng chi phí hoạt động sẽ giảm 15 tỷ đồng mỗi năm (nhờ giảm mạnh chi phí nhân công trực tiếp). Công ty đã thực hiện đánh giá tính khả thi của việc sử dụng hệ thống thiết bị mới này là 1,5 tỷ đồng, thuế suất thuế thu nhập doanh nghiệp là 20%, chi phí sử dụng vốn bình quân là 18%.

- Xác định dòng tiền của dự án.

- Tính NPV, IRR của dự án. Công ty PAC nên mua hệ thống thiết bị phụ trợ này không? Tại sao?

- Nếu giá trị thanh lý thiết bị không đáng kể thì dự án có khả thì không? Cho biết giá trị thu hồi thiết bị tối thiểu là bao nhiêu thì dự án khả thi?

Đáp án tham khảo:

Đơn vị tính: tỷ đồng

Yêu cầu a: Xác định dòng tiền của dự án

Xác định giá trị khấu hao theo phương pháp tổng số năm:

Tỷ lệ khấu hao lấy số theo năm chia tổng số năm khâu hao (5+4+3+2+1=15)

| Năm sử dụng | Năm còn lại | Tỷ lệ khấu hao | Giá trị khấu hao |

| 1 | 5 | 0,33 | 40 |

| 2 | 4 | 0,27 | 32 |

| 3 | 3 | 0,20 | 24 |

| 4 | 2 | 0,13 | 16 |

| 5 | 1 | 0,07 | 8 |

Giá trị thuần thanh lý: 8*0.8=6,4

| Nội dung | 0 | 1 | 2 | 3 | 4 | 5 |

| Dòng tiền ra | ||||||

| Mua tài sản | 107,5 | |||||

| Chi phí VT và LĐ | 12,5 | |||||

| Vốn lưu động | 5,2 | |||||

| Tổng cộng | 125,2 | |||||

| Dòng tiền vào | ||||||

| Chi phí hoạt động giảm | 15 | 15 | 15 | 15 | 15 | |

| LNTT | 15 | 15 | 15 | 15 | 15 | |

| LNST | 12 | 12 | 12 | 12 | 12 | |

| Khấu hao | 40 | 32 | 24 | 16 | 8 | |

| Thanh lý | 6,4 | |||||

| Thu hồi VLĐ | 5,2 | |||||

| Tổng cộng | 0 | 52 | 44 | 36 | 28 | 31,6 |

| Dòng tiền thuần | -125,2 | 52 | 44 | 36 | 28 | 31,6 |

Yêu cầu b:

NPV = 52/(1+18%)+44/(1+18%)^2+36/(1+18%)^3+28/(1+18%)^4+31,6/(1+18%)^5-125,5 = 0,333

IRR=18,31%

IRR = 18,31% > WACC = 18%, NPV > 0 => Công ty nên đầu tư

Yêu cầu c:

Trường hợp không có thanh lý thì dòng tiền thuần như sau:

| Nội dung | 0 | 1 | 2 | 3 | 4 | 5 |

| Dòng tiền thuần | -125,2 | 52 | 44 | 36 | 28 | 25,2 |

NPV = -2,16 => Không nên đầu tư

Để dự án khả thi khi:

52/(1+18%)+44/(1+18%)^2+36/(1+18%)^3+28/(1+18%)^4+(12+8+x+5,2)/(1+18%)^5-125,5=0

Suy ra giá trị thuần thanh lý: 4,95 (Cách bấm máy tính đang cập nhật…)

Giá thanh lý: 4,95/0,8 = 6,19